小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

01 王阳明:认知,决定你做事的高度

如今的KA似乎没有以前那么吃香了!

前几天和一位负责生动化的甲方朋友聊2024年的预算编制问题,对方提到了商业环境下电商的崛起和CVS的增幅对KA和商贸零售渠道的影响,以及在此环境下对下一年度预算编制的影响。

对此,我默默的翻出了若干年前撰写的策略报告:大卖场门店数和销售额双双下降,社区便利店崛起,建议品牌方依据渠道的变化调整营销策略。

- 大卖场受渠道结构改变影响最大,销售额和门店数双双下降(分别降幅5%和3%);小型超市销售额下降3%,但门店数增幅9%;

- 大卖场和小型超市销售额下降明显,但是在线下零售额中依然占有过半的市场份额(大卖场36%,小型超市35%);

- 便利店双增长(销售额增长11%、门店数增长6%);

- 2020年社区便利店同比2019年销售额增幅27.3%;从2020年开始,社区便利店在便利店中销售份额已经过半;

备注:数据有所调整,不供参考应用。

这似乎又是一个“言之不预”的故事,同时也再次验证了那句老话“大象转身之艰难”。但是所谓是“覆巢之下无完卵”,当客户的预算都出现问题的时候,作为供应商有必要对此发声,以正视听!

在以前的文章里面曾经提到过一个精典的笑话:10余年前刚入行时,宝洁式的“点亮卖场空间建设完美门店”和现在可口可乐式的“立足In-home场景High-Light卖场空间”并没有本质的区别。

这说明了一个让人无法忽视的问题:相对于线上PC电商、移动电商、社交电商和2类电商,甚至AI和ChatGPT的突飞猛进,线下售点生动化无论是在理论还是在实操方面都显得的是有点滞后了。

限于岗位职能的原因,客户方多数负责对接的行销人员都将售点生动化定义在设计领域,依据“现场有神明”的原则,希望通过POSM的“吸睛”作用打透混乱的终端舆论信息环境,快速建立决策链路,并推动购物者快速决策。

但是,这样对于售点生动化而言,显得有失公允!

有一个精典的关于认知的故事:看山是山,看山不是山,看山还是山!在设计视角的“吸睛”之外对于生动化而言,至少还有两重更高的认知境界。

进阶版:通过店内购物旅程、营销链路、生动化多点布建,无中生有,消除购物障碍,创造或者激发潜在需求,在卖场内获得更多的转化机会。

高阶版:基于市场失效和供应链牛鞭效应的影响,通过生动化标准体系建设,压缩层级、减少信息摩擦,品牌商直接沟通消费者,让不同区域的购物者获得最为直观的输出,更为有效的积累品牌资产并获得更多的销售转化机会。

在实操中,前2个Level的解释很容易理解,也在实际操作中广泛应用,但是,售点生动化市场失效假说方面的实际应用却较为少见。

Case:可口可乐和农夫山泉在不同的阶段,为了维护自己的价格体系不约而同在产品包装和各种POSM上标注“建议零售价”来维护自己的品牌结构。

建议零售价的应用一方面利用“价格锚”的心理作用促进了零售价格的增长,另外一方面就是品牌商为了维护自己的品牌形象(统一零售价格)绕过中间环节(经销商、分销商)的干扰(信息摩擦)通过POSM直击消费者的典型应用。

这样在认知受限、组织职能失位的双重影响之下,生动化的负责人员或者组织部门要彰显售点生动化的价值,并在企业内部获得更多的预算支持,显然就有点被动了。

02 售点生动化的精准运营法则

对于中国的快消品行业而言,康师傅方便面由于体量和资历的原因绝对是一个绕不过去的品牌。

资历:康师傅早就从1998年就开始了自己的多级分销渠道建设;体量:截止2021年H1末,康师傅有341个营业所(办事处)、346个仓库、79051家经销商及227501家直营零售商,终端零售网点逾400万个。

这样的企业如果放在10余年前谈售点生动化的精准运营显然显得“为时过早”。售点生动化发展的过程就如同中国的改革开发一样,在“效率”和“公平”之间优先选择了“效率”。这样售点生动化在渠道模式的不同发展阶段:大流通、绝对分销、终端为王、通路精耕和直营二阶模式之下也分别先后经历了从无到有,从零散到体系发展的全过程:

- 生动化物料基础投放阶段,标志:有无生动化岗位职能设计;

- 售点生动化标准投放阶段,标志:有标准生动化手册编写;

- 标准生动化体系建设阶段,标志:生动化纳入营销中心业务流程;

- 售点生动化精细运营阶段,标志:C端IT信息系统建设;

然后,在2014-2016年电商的挤压压力之下,多数消费品公司主动或者被动的开始了自己的渠道扁平化之旅,通过渠道直营二阶模式改革,在大中城市的核心现代流通渠道开始了自己的直营之旅,以增厚渠道利润,强化终端的管控能力。

然后,在以上的大背景之下,“效率”和“公平”之间的天平逐渐向“公平”倾向,生动化的精准运营才可能成为CMO办公桌上重大议事的话题。

Part1、从公司的既定营销目标中出发制定匹配的售点生动化目标

无论是换位思考,还是自己既往的工作履历。对于多数采用宝洁式的品牌经理负责制的同仁而言,向上管理,在企业内部获得足够的营销资源都是自己业务板块得以成长的必备法则。这一句话看上去就是一句废话,但是基于可量化和可考核以及可落地的法则而言,却是颠扑不破的真理。

通常情况,依据帕累托资源优化法则,BM可以从企业内部的品牌战略,以及相应的产品矩阵中清晰的获得足够的信息,只有那些创新品类或者战略品类的产品才能获得足够的资源。然后基于财务的原则,以及重点门店历史积累的销售数据才能有充分的资源保障行动计划的实施完成。

然后才是充分的内审,在已有的品牌资产和相应的营销资源的基础上结合营销中心的策略要求,制定一个合理的售点生动化目标。

Part2、在直营终端中选择合适的零售商进行操作

由于在营销通路中的立场不同,售点生动化就已经从品牌商的战术策略行为变成了零售商的战略行为。战术和战略一字之差,就体现了不同主体的重视程度。这样制定售点生动化策略的时候首先考虑的一定是零售商的利益。为此,品牌商需要思考自己的售点生动化策略目标和零售商的策略目标相匹配,如此才能获得最佳的沟通效果。

常见思考的关键指标有:

- 零售商对品牌商的经济价值;

- 品牌和渠道的匹配情况。零售商的消费人群和品牌的核心消费人群的重合程度;

- 零售商的合作程度,会以什么样的采购方式进行选品;

其中的关键因素在于品类管理,需要了解零售商商品结构、毛利润和经营能力。意为:能帮助零售商带来更多的客流和增加利润的商业品类。如此,才能获得零售商在陈列、活动、点位、促销和POSM方面的充分支持。

Part3、了解购物者和购物者的店内购物行为

基于售点零售环境的复杂性,多数BM都认为店内购物者流失是无法回避的问题。要想将大量广告费用培养出来的品牌偏好和购物行为完美延续到卖场,可能性不是很大。

为解决这个问题,作为“低利润陷阱”的一部分,可口可乐采用场合营销(OBM)的方法进行售点功能分区,力图将户外广告媒介和售点POSM媒介结合,完美覆盖消费者完整购物旅程以尽可能的获得足够的消费转化机会。

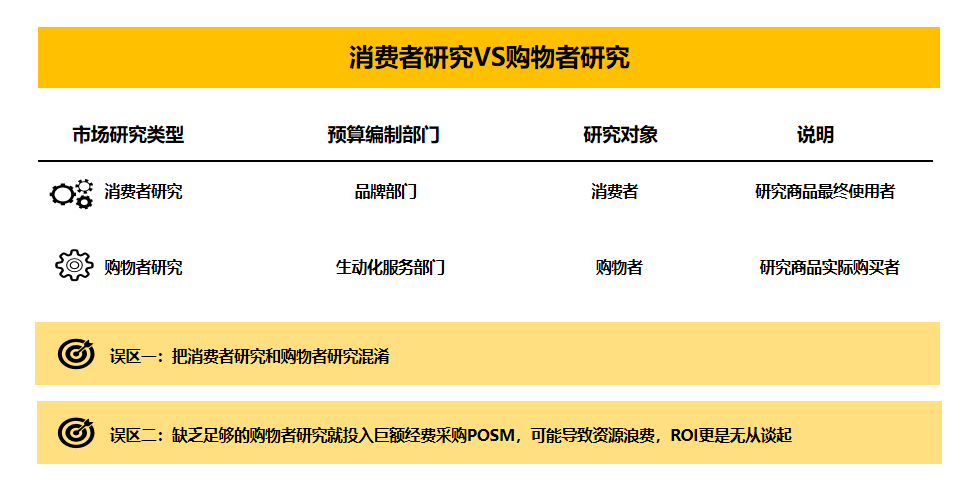

但是,购物者研究的预算的编列对于制定售点生动化策略的BM而言,却是一个难以言表的课题:品牌商多数研究的对象是最终消费者,而购物者研究的对象是购物者。虽然多数情况下,消费者和购物者重叠,但是拿消费者研究的结论来支撑售点生动化策略的制定,显然有点“南辕北辙”。

关于购物者研究的内容,在这个订阅号里面已经出现过多次,这里不在重复,感兴趣的同仁可以自己号内搜索。

关键因素在于:3个因素的精准匹配问题:

a、购物者和渠道终端的AIDCA精准匹配问题;

b、终端卖场和POSM以及产品(规格)精准匹配问题;

c、购物者和POSM以及产品精准互动沟通(含PPG互动)精准匹配问题。

Part4、制定合适的商业行动计划

1、重视B端的沟通机会

虽然业内有“不谈转化的生动化就是在耍流氓”的说法,但是基于现代流通渠道(精超、KA、CVS)以及景区和酒店之间的整合关系,在制定行动计划的时候需要发挥渠道之间的协同整合关系。事先就需要明确生动化需要沟通的内容还要包括B端的内容,然后结合KOL的力量通过数字化传播平台的力量获得更多的增量机会。

2、重视整合零售商的力量

Part2部分选择零售商的另外一层含义就是品牌商需要给零售商一个可以兑付的利益承诺。这种利益承诺应该是在原有的通路费用基础上的额外部分,如、终端卖场在零售行业内地位的提升或者是新的人流量的增长。而当下热门的各种联名活动就是其中最为活跃的部分。如果,能够进入零售商的CRM系统,并通过微信推广页的方式推广则更能获得难以想象的效果。

3、C端标准的行动计划制定

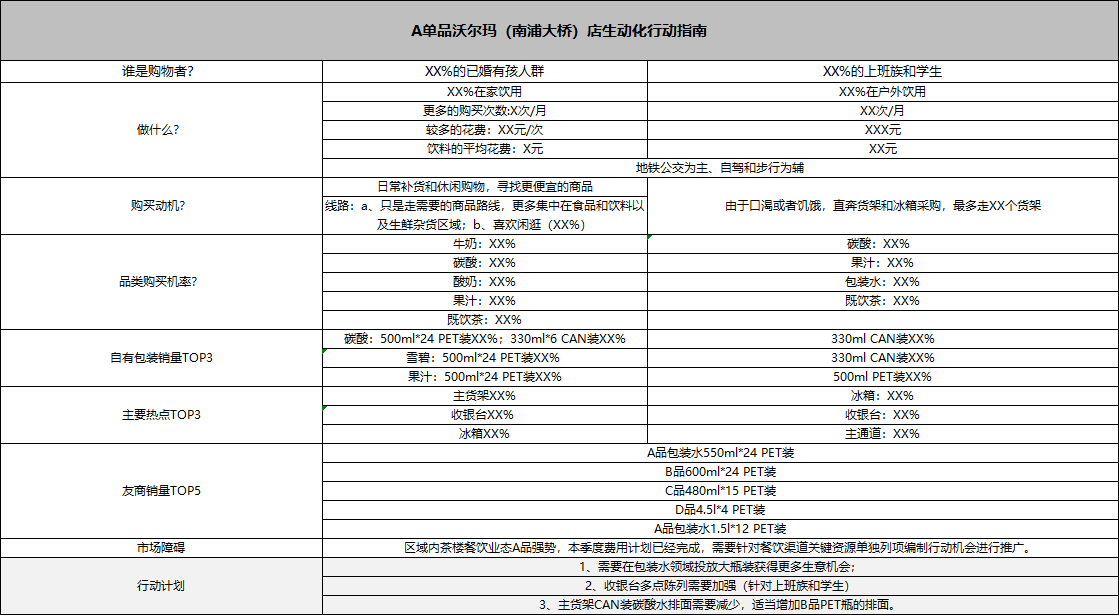

对于年度规划设计而言,编写标准的生动化行事历是获得预算的最为常见的方法,但是对于落地而言,通过Part3部分的购物者研究获得最为直观的数据,一定是制定售点生动化策略的最佳途径。

依据平衡记分卡的“图表卡”原则,一个标准的单店行动计划应该由如下问题组成:

备注:以上行动计划不构成行动指南。

然后,结合品牌商的策略目标制定出标准的行动计划。

Part5、有效的成果检验以及不断的优化迭代

售点生动化经过前面的投放后,不同的终端卖场一定会产生出不同的销售结果。BM需要及时关注零售商提供的销量数据,以及外部供应商提供的市场数据。在此基础上,不断调整投放的产品规格、陈列排面、沟通触点、文案内容,甚至互动方式以获得最佳的转化效果。

需要强调的是,电商环境下线上转化的影响,如果BM能够同时整合线上和线下的资源,通过O2O实现1+1>2的效果,那么最终的转化效果可能会最佳。(当然了,多数情况下品牌商线上和线下都是割裂的,特别是那些老牌的绝对分销的软饮行业企业。)

写在后面的话

一个大白话,从市场规模而言,能够支付50万级的研究咨询费用的零售商在国内不超过20家,而同样能支付这个费用的品牌商则有上万家之多。这样也导致了购物者研究的式微。

同时,对于消费品企业的渠道发展而言,在“公平”和“效率”之间,毫不疑问所有品牌商都选择了“效率”。对于售点生动化精准运营这个话题而言,也仅仅是因为最近几年,也就是2018、2019年这几年由于利润下滑,多数消费品企业财报增收不增利的大环境之下,将核心城市重点渠道直营之后才成为了可能。相信在此趋势之下,以及瑞幸式的全链路品牌数字营销的“挤出”效应之下,售点生动化以及相应的精准运营将成为营销界的热点话题。

是以为记!