小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

随着新冠肺炎疫情的蔓延,推迟复工、延迟开学、尽量不出门,不少人的活动半径缩小至家中一方天地,“囿于昼夜,厨房与爱”成为了当下最真实的写照。各路“新晋大厨”在社交平台上晒出花样菜式:凉皮、电饭煲蛋糕、炸油条、家庭版烧烤……居家需求引爆线上采购,催热了生鲜电商平台,这或将是久经唱衰的生鲜电商们意外获得的“美好开局”。

市场红利:产品刚需造就业务井喷式增长

生鲜作为日常生活中的高频销售品类,在零售市场中占据着重要地位。全民被“宅”的日子里,一张“通行证”横跨于居民和商超菜场之间,家成为了唯一的消费场景。

大家多遵循着“少出门、不聚集”的倡导,传统门店客流量随之相对减少;与此同时,盒马鲜生、叮咚买菜、每日优鲜等平台的线上订单迎来井喷式增长——生鲜电商成为了人们的刚需之选。

根据QuestMobile近日发布《2020中国移动互联网“战疫”专题报告》的数据显示,中国生鲜电商整体日均活跃用户平日原不足800万,在春节期间突破1000万,节后再次突破1200万。以节后日活用户计算,相对于平日,增幅高达60%。

“0点抢盒马鲜生,7点美团买菜,8点每日优鲜,9点永辉……”是近日来抢菜大军中流传的秘诀,“今天你抢到菜了吗?”则是抢菜车轮战中谈论最多的话题。一时之间,生鲜类APP成了最热门的应用之一。

有公开数据显示,春节抗疫期间,微信小程序生鲜果蔬业态交易笔数增长149%,社区电商业态交易笔数增长了322%;盒马鲜生在成熟市场线上日销同比去年翻倍;每日优鲜于除夕至初四的平台实收交易额较去年同期增长321%;多点Dmall在腊月二十六到正月初七期间,全平台到家的订单量同比去年同期增长95.3%,销售额同比增长225.7%;京东到家在除夕至大年初六期间,蔬菜销售额同比去年增长了510%,水果同比增长超300%,鸡蛋增长770%。

这场突如其来的疫情使得大部分行业在短期内都受到了或多或少的冲击,但在生鲜电商井喷式增长的数据的背后,折射出的或许是生鲜电商提前迎来春天。

疫情当前:人力与物力的双重考验

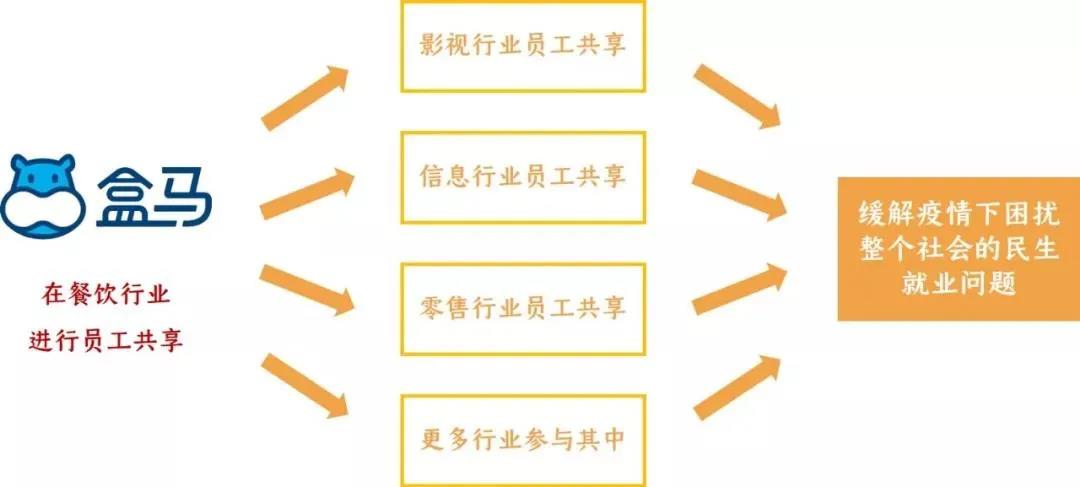

生鲜电商这边正风景独好,往日的餐饮巨头们却在历经至暗时刻。《西贝贾国龙:疫情致2万多员工待业 贷款发工资能撑3月》一文在网络上引发热议,海底捞也传出10天亏损7亿不止的新闻,随之而来的是大量餐饮员工处于休业待业状态。然而,生鲜电商业务的暴涨带来了“用工荒”难题,多个企业出现了人手不足的状况,仅靠调配现有人手,势必无法满足高居不下的订单需求。于是,“共享员工”应运而生。

2月3日,盒马鲜生率先推出“共享员工”计划,发布与云海肴、青年餐厅并肩作战的信息后,西贝、绿茶、57度湘、茶颜悦色、蜀大侠等企业先后加入,与盒马鲜生达成临时用工合作。截止2月14日,超40家餐饮企业的2700余名“共享员工”,加入盒马鲜生临时用工队伍。

此举一出,各大平台纷纷跟进效仿这一模式。

如2月6日,京东发布“共同战疫”倡议书,邀请餐饮企业加入“餐饮零售发展联盟”,将餐饮企业堂食的菜品在保证健康、口味的前提下,做成“速食”商品,然后通过电商等全渠道销往全国市场;2月7日,苏宁集团包括苏宁物流、苏宁体育、家乐福相继推出“人才共享”计划;

每日优鲜直接接受了一部分餐饮业工作人员,协助配菜、运输等,同时规模引入了肄业的劳动人员……

短期内的临时过渡举措一定程度上解决了业务激增带来的人员紧缺难题。不容忽视的是,来不及培训的“共享员工”缺乏生鲜一线工作的经验,于企业而言恐将成为又一瓶颈。

无独有偶,被疫情阻断的供应链实则是生鲜电商的命脉所在。尽管盒马、京东、每日优鲜等多家生鲜电商企业都实行“春节不打烊”的政策,春节期间仍难以摆脱蔬果“秒空”的命运。全国疫情的严峻形势下溢出效应的不断扩大,致使货物的供应与配送对大小生鲜电商来说,都是一道不折不扣的“超纲题”。

由于生鲜产品大多源于基地直采,适逢过年+疫情的双重压力之下,产地人员不足与道路交通管制真真切切给生鲜电商带来了极大挑战。

每日优鲜合伙人兼CFO王珺接受媒体采访时透露,“疫情刚刚爆发的时候,大量蔬菜产地封村、封路,农民为了保证安全也不再去采摘蔬菜了,反而出现了大量滞销。”而后,每日优鲜组织了300位商品买手人员到产地,组织人员采摘,同时有赖于政府的帮助以保证生鲜产品能够运出去。“事实上,我们准备了很多基地,但是疫情期间直采基地的供应还是不够,所以我们又紧急调配了内蒙古、云南、山东、北京周边产地的资源。”王珺说。

实际上,无论是人力还是物力的紧缺,归根到底都是对生鲜电商供给侧能力的考验。

后疫情时代,生鲜电商该何去何从?

据中国电子商务研究中心的数据,截至2019年年中,全国四千多家生鲜电商平台中,仅1%实现盈利,4%营收持平,88%陷入亏损。2019年底,呆萝卜、我厨、吉及鲜、妙生活等一众知名的生鲜电商,接连面临经营停摆。

经历过2019年的行业“寒冬”之后,生鲜电商的确在这场战“疫”中赢得了逆风翻盘的机会,疫情所引发的线上买菜需求集中爆发,为整个行业的发展带来了新的机遇。不容忽视的是,我们终将战胜疫情。当红利退去后,生鲜电商们将如何保持其核心竞争力?

经营模式。从目前行业情况来看,生鲜电商的商业模式大致可以分成“中心仓”、“前置仓”、“店+仓”三种,其中“店+仓”的模式还可细分为自营型和平台型两种。不同模式的生鲜电商在疫情影响下呈现出不同的特点。根据易观数据整理发现,当大量订单涌入时,具有线下门店场景的厂商,特别是自营型厂商,通过运营手段让用户到门店采购或自提,以此方式进行流量疏导。相较于完全依赖线上场景的前置仓厂商,疫情期“店+仓”模式所能承载订单能力更强。当然,运营模式本身是客观存在的,在后疫情时代,生鲜电商所需要面对的,更多是仍是企业供应链和运营功力的比拼。

积蓄人力。以盒马鲜生为例,疫情期间盒马鲜生联合企业推出的“共享员工”计划,有效解决了短期内人力短缺的突发状况。然而作为阿里集团内部试水新零售的领头军,盒马鲜生从未停下前进的脚步。2月12日,盒马发布向全社会开放3万个岗位的信息,职位涵盖短期内急需的配送,也有新店采购、运营等。依靠阿里集团的盒马,其资源体系日渐丰盈充沛,门店扩张也因此有了更强的底气。盒马在谋划门店扩张,以期可以形成多门店联动效应,做到各个门店服务范围有效衔接。这其中,门店“常驻”人员的培养不可或缺。

区域化分布。在全国范围内,生鲜电商多集中于一二线城市,且覆盖面积有限。整理出几大生鲜电商的分布点面如下:

叮咚买菜入驻的城市主要集中在华东地区,目前已覆盖上海、杭州、苏州、宁波、无锡、深圳6所城市;

美团买菜覆盖面较分散,进驻城市分别为上海、北京、武汉、深圳4城;饿了么买菜虽然覆盖了38所城市,但其模式为菜市场生鲜商铺的代运营,提供平台而非自营。京东买菜同样也为代运营模式;

相对于以上生鲜电商,每日优鲜的布点相对较为宽泛,截止目前,每日优鲜极速达业务已覆盖全国20个主要城市。

纵观各大生鲜电商的分布,不难想见,在其尚未开拓的下沉市场之中,商超菜场担任着广大居民采买的“中坚力量”,成为采买的不二选择。因此,“线上+”买菜”模式的火热,目前仅仅是部分一二线城市的小范围下的“狂欢”。此外,疫情当前,“生鲜到家”是大家为了避免出门的权宜之计,便利性是其主要驱动力,待战“疫”胜利之后,线上采买的需求恐怕会有所衰减。

用户留存。生鲜类产品由于高损耗、低毛利率、附加值高的特点,运营成本自然也会“水涨船高”。对于商家而言,只有通过提高订单量和客单价,达到规模效益的时候,才有可能盈利。而对于买家而言,通常采购生鲜的可选渠道多,在疫情过去后,商超菜场便作为日常选购的主要方式,生鲜电商APP或被闲置。

此外,客单价的设定也在潜移默化中对复购人群作出了分流,对购买生鲜的单次需求量少的人群而言,由于生鲜的保质期有限,在没有疫情的情况下,个人花费如此高的客单价,使得购买生鲜囤货的可能性较低。因此,疫情实现的“增量”是否可以保证日后的“复购”?答案不容乐观。但可以肯定的是,在这场没有硝烟的战争中,“免费获客”和“市场培育”潜移默化地促成了用户习惯的养成,适应于新型业态的消费,也将助跑生鲜电商迎来“春天”。

社区化场景。当前形势下,生鲜电商实现弯道超车。与此同时,多数人钟情的实体商超菜场也在加速互联网转型,从高频刚需消费的生鲜类产品入手,借助线下布局的先发优势积极抢占“社区化服务”新场景。无论线上还是线下,未来的市场格局一定不是一家独大,围绕“社区服务”展开高粘性、高互动的会员服务,将会是未来各种模式生鲜电商的“法宝”。

供应链维稳。供给侧是生鲜电商比拼的关键,各大生鲜电商APP“秒杀一空”更彰显出供应链稳定的重要性。疫情期间的“预定制”,中转无库存的供应模式成功解决了生鲜平均耗损率高的问题,保证了菜品的新鲜度的同时,更是极大缩减了商家的运营成本。需要注意的是,上游供应链的打通和下游的供应与配送均至关重要,缺一不可。生鲜供应链上提供“标准化”的服务和精细化的管理,也将是整个生鲜赛道的制胜关键。

生鲜电商作为电商细分领域的最后一片蓝海,拥有众多资本加持,承载着互联网巨头流量拓展和业务创新的重要任务。危中有机,生鲜电商引领的线上采买模式在疫情期间可谓是“逆流而上”,日后生活回归于常态后,如何增加用户黏性、提供更加完善与硬核的供应链服务和履约能力,以及重视社会化资源协同合作,都将是生鲜电商企业必须直面的一张“考卷”。

2019年的生鲜电商寒冬悄然渡过,2020年的意外开局是生鲜电商的昙花一现还是再次试错,我们仍未可知。但是,巨头前进的方向往往代表了未来的趋势,农产品直供社区、农产品产区直播的新业态,或将是未来的机会点。

春天已然来了,疫情的终结点也近在咫尺。