小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

文章来源:Martechtoday

作者:Taylor Peterson

翻译:Chuan

展望2020年,有一些Adtech领域的新功能值得期待,它们以消费者至上的方法驱动,基于隐私、品牌体验和标准化等方向。

由于数字领域不断分化,广告主更多地寻求一对一的方法来触达消费者,以实现更长久的影响。数字广告功能更加易用和高效,买方和卖方都转而接受更进步的解决方案。

特别是近几年,作为对不断变化的市场的回应,程序化广告(数字屏幕、数字电视、户外数字媒体上)已经得到了前所未有的应用。强大的第三方平台和工具帮助广告主增强媒体项目的效果并提升效率,程序化广告的价值链甚至也在变得复杂。

随着数字广告的不断进步,很容易忽视宏观层面的趋势和洞察。从影响广告业务的企业合并到供应链透明度的最新提升,我们所处的数字时代拥有海量的广告解决方案且不断变化。但是这些变化如何影响数字生态?广告主对于未来的Adtech能有怎样的期待?

下面是2019年Adtech的主要趋势。

程序化广告持续增长,被两大巨头垄断

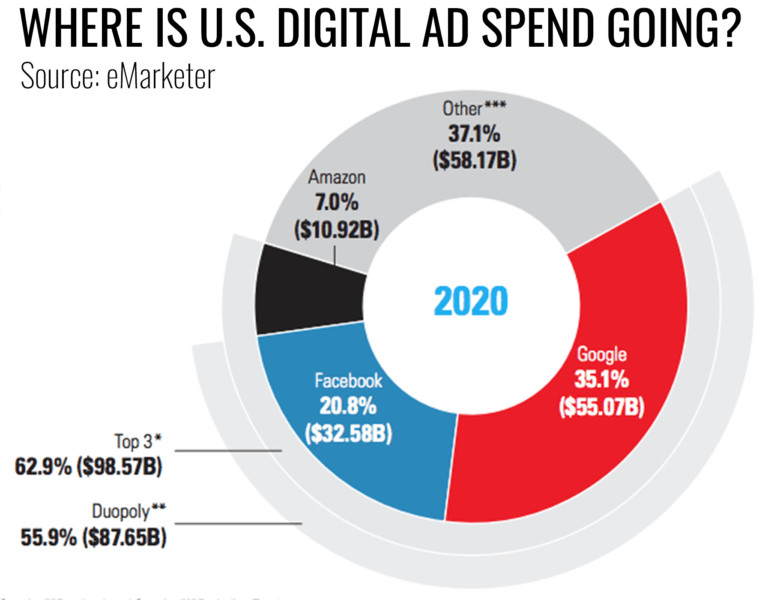

eMarketer称,自从程序化广告在十年前推出以来,Adtech行业出现了巨大的增长,在美国,程序化广告已是主要的数字媒体采购方式。eMarketer预估,实际上到2019年年底,美国广告主将花费近600亿美元在程序化上。到2021年,这一数字还会增加到810亿美元,占全美总体广告花费的88%。所有数字展示广告将会以程序化的方式交易,这家调研机构称。

两大巨头的份额在不断增加。eMarketer预测,到2019年底Facebook和Google的程序化媒体广告收入之和将占到全美广告主程序化预算的一半以上。这一比例在2020年还会增长到63%。

Amazon步步紧逼

总体上,全美数字广告花费仍将由Google和Facebook主导。Amazon(7%的份额)是唯一可能打破这一局面的挑战者。

Amazon今年发布了一些广告交易界面的改进,例如DSP可用性的提升,引流产品Sponsored Products覆盖面的扩大,激励计划工具的添加,用户获取指标的纳入以及Sponsored Products动态竞价的实现。

然而,即使Amazon持续建设它的广告产品,加上明年新的移动设备、OTT和CTV的广告流量也将加入进来,Facebook或者Google仍然可能在2020年继续占据主导地位。

根据WARC今年早些时候的全球广告趋势报告,Google和Facebook的广告收入来源于付费搜索和社交广告部门,这些部门对营销者来说相当成功。此外,平台的易用性使得Facebook和Google的广告产品能够适应从中小公司到大集团的任何企业规模。

创意质量为王

随着数字化的迅猛发展,品牌也对数字化顾客体验有了更高要求。CX(顾客体验)已从一个颠覆性的概念发展为大多数数字化策略的基本组成部分,广告主需要寻求新方法来获取和留住顾客。

绝大多数数字广告的形态、使用感和实施方法都是相似的——而且对于消费者已经毫无惊喜感。Pattisall认为,许多营销人员认识到了「千篇一律」这个问题,于是创意再次成为了广告主的优先事项。

「我们努力追求以消费者为中心——用数字化响应每一位消费者的需求、想法和期望时——我们忘记了一个重要因素:创意。」调研公司Forrester的首席分析师Jay Pattisall在公司今年早些时候的一份报告中说。

全行业寻求更高的创意能力

Adobe的CMO在一篇博文中指出,整个广告行业在向更关注创意的解决方案转变,以增强数字广告的效果。

近几年,埃森哲互动掀起了一场创意公司收购热潮,Droga5, The Monkeys, Karmarama, 和 Fjord 这些代理均被其收购,以提升自身创意能力。同样地,德勤也通过收购Acne和 Heat来增强了其创意基础。

那些广告主和营销人员用来支持广告效果的工具,我们也看到了进步。例如, Adobe Asset Link,这一连接Adobe Experience Manager (AEM) 和Adobe Creative Cloud的拓展功能,添加了旨在使创意生产流程化的集成功能。使得营销人员和创意素材之间建立更有效的合作。

预计到2020年,这些创意提升举措还将持续,更多的广告代理将倡导高质量的创意,而不是单纯关注用户获取数据。

动态创意的兴起

程序化的角逐让创意显得不那么重要,但是Adtech领域正通过动态创意工具来实现高质量创意。要使营销和广告成功,创意和信息传达必须是重点。如今,动态创意能力受机器学习能力的影响,广告主能够用程序化将产品、信息和创意匹配广告,并为每一位消费者提供个性化的内容。

动态创意优化(DCO)仍然是广告主连接全球范围内消费者的一个有力工具,它用针对性的信息来将用户层面的数据分层。过去大规模的个性化和定位是复杂的、费时的和昂贵的,但如今的DCO解决方案是自动化和简单化的,基本能够适用于所有campaign。

联网电视(Connected TV)驱动主要增长

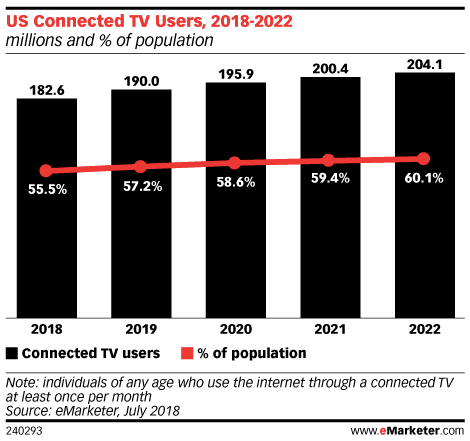

向数字化的巨大转变正刺激着对CTV,或是说对OTT的新一波投资。有了更好的程序化工具和跨平台效果衡量工具——比如数字电视(ATV)和定位功能——eMarketer预测2019年美国的广告主将购买38亿美元的程序化电视广告——比2018年增长了236%。

此外,随着观众逐渐舍弃昂贵的有线电视,预计流媒体电视在未来几年将产巨大增长。事实上,到2022年,66.1%的美国电视用户将至少每月使用一次OTT流媒体平台,eMarketer预测。

尽管电视广告程序化还面临一系列挑战(隐私、评估方法和透明度等),但能在用户层面精准定位的联网电视投放已更具现实性了。

广告主开始整合媒体合作伙伴

随着技术不断向轻松和高效的方向发展,出于对这二者的需求,我们可以预见平台将通过整合来为用户提供更多针对性的解决方案。

从DSP平台MediaMath 2018年的激进收购融资,到Amazon对数字广告公司Sizmek广告服务器的收购,甚至是近期两个内容平台Taboola 和Outbrain的合并,都很明显可以看到,Adtech市场已为更多端到端的广告解决方案做好了准备。

专注整个营销漏斗层面数据

DMP、CDP、CRM、DSP以及评估平台的组合,能帮助广告主在消费者旅程的每一步都精准触达的效果。其结果是,竞争的平台开始整合,而其他平台则寻求更加集中的数据中心,以完善自身产品。

Adtech整合对于程序化媒体买家来说是个好消息,特别是多个平台的整合意味着不需太多磨合,同时降低和自己竞价的几率。

但其他一些Adtech公司也认识到,少数大企业掌控市场会推高花费,造成广告主更加不可控,可选择的平台更少。

「如今的数字广告产业被Facebook和Google强有力地控制着,这意味着品牌离不开它们」,分析公司Flashtalking的CEO John Nardon在e今年早些时候《福布斯》的一篇文章中提到。「现在迫切需要建立一个更加开放的系统,让品牌有更多选择和更强把控力。」

对效果衡量和流量价值的持续关注

就我们所知,数字广告是建立在开放标准的基础上的,没有任何一个管理机构规范市场交易。但随着Adtech的成熟,品牌和广告主要求用更加标准化的方法来衡量广告交易中漏斗各层面的有效性。

同样,流量主也在努力探索自身广告流量的价值。可见度已经成为了一个广告主和流量主双方都认可的关键指标。

「可见度」追踪实际被消费者看到的流量展示——而不是单纯的曝光,后者可能在页面上加载了但根本没有进入用户的视线。对于流量主而言,在可见度的基础上售卖,高质量的流量价格更具竞争力。

而需求方这边,广告主在推动跨屏和跨平台的衡量标准,以便为决策提供更多信息。今年8月,Google采用了IAB Tech Lab(美国互动广告局科研所)的移动广告公开评估标准,为广告主提供代码库,方便第三方访问评估数据。

「销售方很快地采用了这一开放评估标准,我们要求品牌、代理和DSP更加充分积极些,享受这一标准带来的好处。」 IAB Tech Lab的副总裁兼总经理Dennis Buchheim在发布会上说。

根据Pubmatic的2019年的Q1移动指数报告,Android设备的广告预算正从RTB向PMP急速转移,以维护品牌安全,保护其远离RTB中存在的数据偷窃和作假行为。

Apple在PMP方面投资则是降低的,这也是由于Apple在用户隐私和行为追踪上坚定为客户考虑的结果。对于在开源环境中运行的Android设备来说,向私有市场的巨大转变,表明人们对评估标准和授权流量的关注越来越大。

广告欺诈、隐私条例增加了授权数据的价值

对广告欺诈的预防措施在收严。根据ANA(美国国家广告主协会)和网络安全公司White Ops今年早些时候的一份报告,由于广告欺诈产生的经济损失终于放缓。这份报告预测2019年全球广告欺诈的带来的损失将为58亿美元,较2017年的65亿美元下降近11%

但即便如此,打击广告欺诈的努力也并非那样容易。流量平台一直在大力实施诸如ads.txt (一项旨在提高程序化广告透明度的计划)和品牌控制等安全措施——事实证明这些专注的努力对广告欺诈的减少很有裨益。

默认使用Ads.txt

今年4月,Google推出了以品牌安全为重点的新举措,包括包括默认使用ads.txt目录,支持app-ads.txt(在ads.txt 的基础上进行了扩展可以应用于App上),以及为界面上的品牌控制提供一个中央枢纽。这些意味着只有采用了标准和部署了ads.txt文件的流量主才有资格在Google程序化平台DV360上竞价。

作为全行业减少欺诈性广告销售努力的一部分,Centro, AdMob和其他需求平台今年早些时候也采用了ads.txt。

保护广告主和消费者

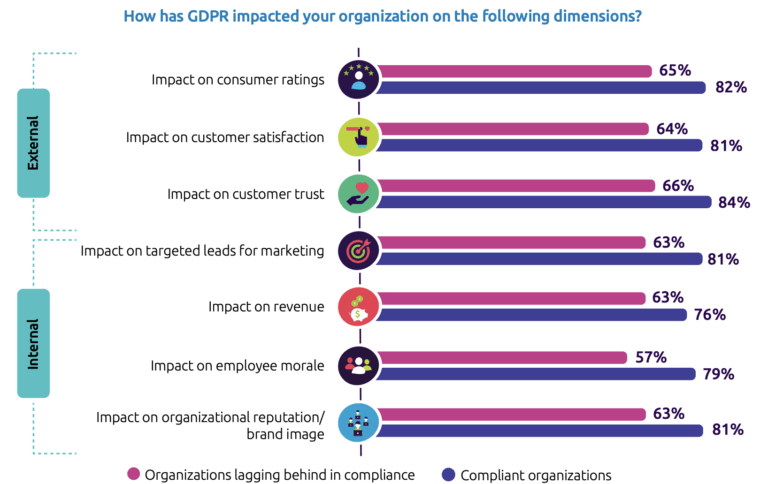

Adtech公司一直在采取措施,将用户隐私和授权流量整合到成套的解决方案中。随着CCPA(加州消费者隐私法案)的出现,这个行业迫切希望从基础上避免隐私相关的侵犯。

例如,MediaMath在本月早些时候推出了SOURCE,这是一个媒体供应链框架,旨在全面提升透明度,规范商业条款,并提高整个程序化广告系统的技术标准。AT&T的广告交易平台Xandr也宣布与数字安全商clean.io合作,以减少针对发布商、终端用户和广告主的恶意广告。

用户隐私正改变技术生态系统。隐私合规性也推动了Adtech功能的改变,更多内置工具和解决方案帮助品牌保持合规。来自欧洲咨询公司 Capgemini的一份报告发现,符合GDPR(欧盟通用数据保护条例)标准的公司表现都优于不符合标准的公司。

《加州消费者隐私法》(CCPA)预计于2019年下半年生效,并将扩大去年GDPR的范围和权力。特别是,它更加要求网站对cookies的授权申请。得到用户许可后才能追踪这些cookie。

为了追求数字领域的ROAS(广告支出回报率),广告主追踪行为、定位个人、改变进程、收集数据以及执行身份解析。但是随着消费者对数据和隐私要求更多自有权,这些策略不会永远持续下去。

随着苹果ITP(智能跟踪预防功能)对浏览行为的影响,GoogleChrome对Cookie的拦截,以及其他更多平台在防范不良行为方面采取的措施。广告商应准备更全面的广告技术解决方案,关注品牌安全和隐私合规性,以支持更那些负责任和更有效的广告行为。

展望未来

明年,广告商可以期待这些领域的变化,从创意复兴到衡量标准收紧,以及媒体之间整合日渐加强的。随着消费者行为、数字监管和技术能力以惊人的速度发展,买方和卖方的策略都在不断转变。

对于广告主和流量主来说,未来一年将有新的机遇,它们以消费者至上的方法驱动,基于隐私、品牌体验和标准化等方向。对于广告商来说,积极进行监控和理解Adtech领域的重大变化是非常重要的,因为它为品牌与消费者之间的关系带来了新机会。