小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

大道至简,繁在人心。2023年继续精进,吸取去年“慢”即是“快”—迟到的复盘2021的教训,给2022年点个句号。

一,莫听穿林打叶声,何妨吟啸且徐行 (抓主要矛盾)

既然是复盘,我把2022年的宏观分析概括为三个关键词——区域性全球化+常疫情+不确定性。

如果以2019年作为时间分割点,之前我们的思维模式会把各区域看作一个整体,最大化求同存异找到共性,寻求全球规模化的整体增长。但2019年之后,主客观因素,如能源危机、粮食危机、金融危机、就业危机,增长危机等等的变化,我们会充分尊重区域化的发展,深挖自身长板的基础上,一区一策的稳扎稳打。好比“One for All” 到“All for One”的转变。

打个比喻,阳之前,广泛寻找各种防护方法,储备各种需要不需要的物资,真阳了之后发现——“繁华过处皆如烟,淡淡人生静静过”,都是套路,自己有个好身体才有意义,有价值。

所以我们看到类似的信息:2022年年末,代表着移动时代流量最多的腾讯马化腾内部讲话称“我已经不相信买量了”;代表着电商领域服务最好的京东刘强东在最近的两次内部会议上强调“以后谁都别跟我提流量,不是流量少了,是你的价格不足以吸引人”。

我尝试总结下这种变化:

1、流量失效:原来的流量逻辑在商业验证中无法闭环,因为流量无法解决复购率和净利润的本质问题;

2、多元化渠道竞争加剧 :原来的渠道基于货架逻辑相对集中和可归类,但随着货架和内容逻辑的融合,现在除了传统渠道之间的竞争外,每一个自然人都可以成为一个渠道。所以线上和线下,平台和卖家的自营渠道,渠道自营品牌 和 品牌自营渠道之间随处可见竞争;原来好比物以类聚,现在是人以群分。

3、消费者理性化:随着新一代消费者的成长,他们基本上都是互联网原住民(我自诩自己是互联网移民)。他们的消费更加理性,不会为“智商税”买单,甚至大多是“专家型消费者”,这种变化决定了他们会追求高质价比品牌 + 功能/体验/价值的优化创新,甚至是自己直接带货。这里特别值得关注的是——这些消费者更习惯用图片或视频搜索,而非关键词,各大主流平台也在助推这种趋势。谷歌自己的内部研究显示,40%的年轻人在寻找午餐的地方时,会先去看TikTok或Instagram,而不是谷歌地图或搜索。

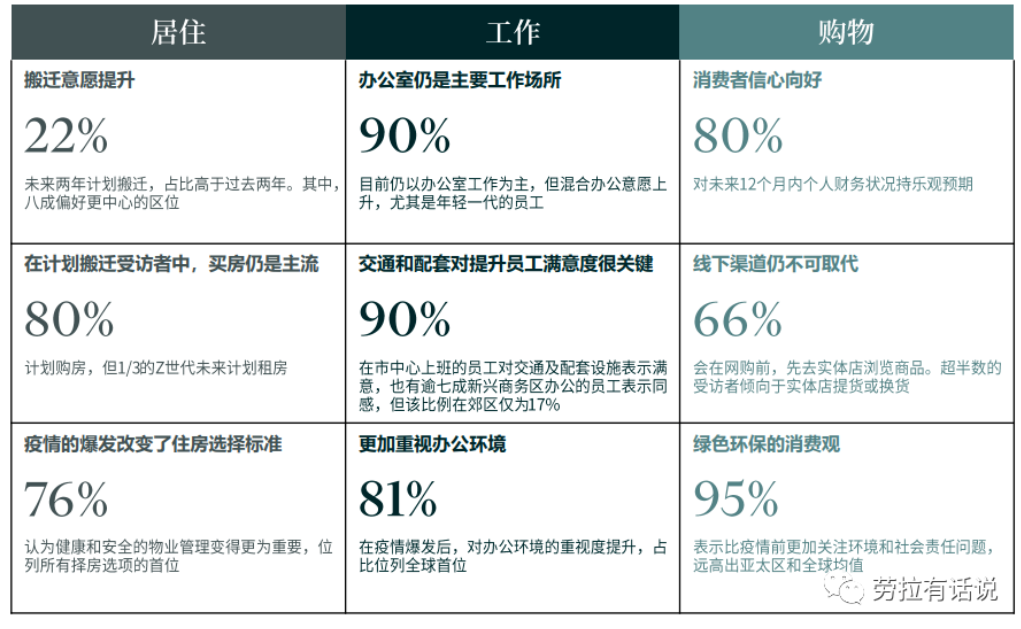

图片来源:跨世代消费者调查报告

图片来源:跨世代消费者调查报告

讲了这么多“穿林打叶声”,我们应该怎么办呢?——聚焦核心业务、减少长尾产品;聚焦品牌价值,减少流量依赖;聚焦用户行为改变,减少无效投放。

二,竹杖芒鞋轻胜马,一蓑烟雨任平生(稳扎稳打高质量发展)

面对2022年的事实,我还是尝试概括三个关键词——线下、治愈、质价比。经过一整年的“心理建设”和外部环境的“修复”,我相信2023年会在这三个维度看到一些案例。

无论全球哪个国家的数据都不能否认线下的力量,但线下和线上最大的区别就是有体验。一旦涉及体验,就有太多的细节要抠,这考验的是一个企业的整体运营效率和协同,而非单点作战。

同时,经过3年肉体和灵魂的“消耗”,人类和自然都需要被治愈,所以无论是产品开发与定义,品牌价值与沟通,还是服务体验与履约,“治愈”这个关键词都是绕不过去的。在质价比上,从今年全球各大促的表现可见一斑,消费者不再心水那几个促销节点,促销常态化会是个主旋律,但促销≠产品和服务差,也不单纯是打折,而是常态化满足消费者觉得自己“占便宜”了的心理。

和传统营销漏斗的线性逻辑,串联工作路径不同,现在消费者的决策路径是个环,可能随时随地都可能转化。但这就会有问题——要做的事情太多了,先做哪个后做哪个?有限资源和人力我应该怎么分配?我怎么判断我做了这个事情会有效果?

阳让我想明白,我们总是愿意为一件事情加上各种条件和假设分析来分析去,找各种各样复杂的理由,却往往忽略了最简单的那种可能,大道至简,繁在人心说的就是这件事。 所以上面问题的答案就是:定目标——定方法——定计划——定执行——定预算。但一定注意,目标是要具象的,而且是可拆解到公司每个人身上的。下图是给品牌部同学拆解工作目标时做的提炼,也就是回归品牌基本功本身,打铁必须自身硬。

三、料峭春风吹酒醒,山头斜照却相迎 (信心与韧性)

往回看三年,2020年是未知的恐惧感和恐慌感;2021年是看不清的焦灼感和对新风口的盼望感。到2022年,说实话这一年的出题有点“难”,有无力感,也有疲倦感。因为我们所处的世界发生了巨大变化,越来越多的飘忽不定和未知定数让我们意识到,原来不是“后疫情时代”,而是“常疫情时代”,之前的增速是提前透支了something,现在的增速才是常态。

但是,我们也找到了有效的解决方案——如同这次