小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

2013到2015年,单店毛利分别为148.3万、146.98万元、162.26万元。

元祖的主要市场为长三角和四川地区。2015年,江苏元祖和四川元祖占了营业收入和净利润的绝对大头。

15家子公司,1家孙公司里面,有高达11家亏损。元祖在辽宁、广州以及长沙等地的门店出现了大面积亏损,亏损门店占当地门店总数的比例分别达到了100%、100%和90%。

在天猫商城中,元祖由2011年淘宝蛋糕类产品销售占比的6%提升至2012年的15%,2013、2014、2015年占比分别为33%、35%、25%。

上海元祖是一家源自台湾的老字号烘焙企业,带有“元祖Ganso”商标的连锁蛋糕店遍布53个城市,因推出“雪月饼”而闻名。4月13日,上海元祖梦果子股份有限公司(以下简称“元祖股份”)在证监会官网再次公布了拟登陆沪市主板的招股说明书(申报稿),上一次是在2014年6月9日。

以下是《天下网商》对招股书的解读:

据招股书显示,元祖股份计划在A股上市,拟发行不超过6000万股,占发行后总股本的比例不低于25%,共募集资金近10亿元,意味着元祖的估值为40亿元。

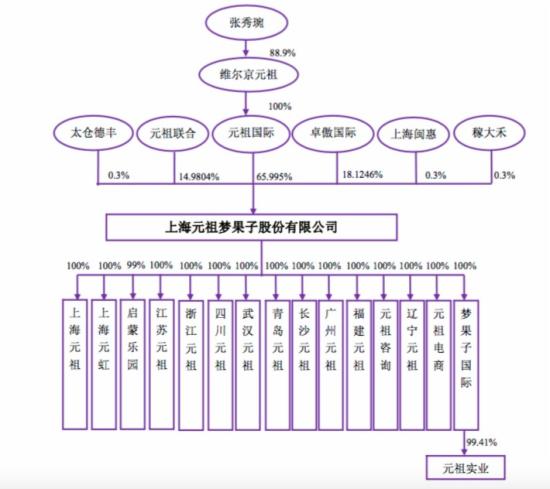

股权结构:

现年63岁的台湾籍女士张秀琬为元祖股份的创始人、董事长、实际控制人。维尔京元祖拥有元祖国际100%股权,其中张秀琬持有88.9%、其子张乙涛和张劭纬分别各持有其5.40%。又因为元祖国际持有元祖股份65.995%股权,张秀琬实际间接持有元祖股份的58.67%。

发行6000万新股后,张秀琬持有元祖股份的股权比例下降44%左右,而张秀琬持股的估值保守将在17亿元左右,仍然为第一大股东。另外,元祖主要高管均为台湾籍人士。

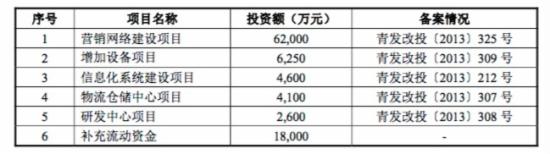

募资开店

从招股书中看到,6.2亿元将用于新开门店:

元祖计划将分三年开设306家直营门店。截至2015年12月31日,元祖拥有直营门店509家、加盟门店100家、特渠展示柜台6家。但从2013年到2015年,直营店关店数分别为:17家、19家、35家。2013到2015年,单店毛利分别为148.30万、146.98万元、162.26万元。

元祖作为连锁经营的门店,销售费用占营业收入比重一直居高不下,占营业收入比逐年增加,主要负担来自店面租金及人力成本,而且负担还在加重。

地域盈利能力很不平衡:

元祖的主要市场为长三角和四川地区。根据下图显示,2015年,江苏元祖和四川元祖占了营业收入和净利润的绝对大头。除此之外,15家子公司,1家孙公司里面,有11家亏损。

另据21世纪经济报道统计,元祖在辽宁、广州以及长沙等地的门店出现了大面积亏损,亏损门店占当地门店总数的比例分别达到了100%、100%和90%。总门店数中,则更有159家直营门店自开业以来仍未实现盈利,占直营门店总数的比例为31.24%。

元祖方面对21世纪经济报道回应,上述159家直营门店之所以出现亏损,在于其中有66家才开业不久,处于正常的养店期;但另外93家出现亏损则主要是由于经营不善导致的长期亏损。

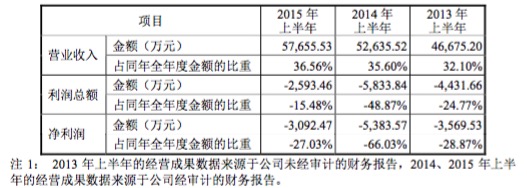

主营产品收入状况:

元祖自设立以来,主营产品一直没有发生变化,为蛋糕、月饼及其他中西式糕点等。报告期内,公司各产品系列的营业收入如下:

特别值得注意的是,月饼礼盒对元祖利润有着相当重要的贡献。招股书中显示,2013年到2015年,元祖股份上半年的利润额始终为负,要中秋节期间销售月饼礼盒扭转颓势。月饼销售成绩的下降,受到中央规定的影响,国家机关、国企对于月饼礼盒的采购量变少。

各项业务收入情况:

元祖的销售收入主要来自直营收入、特许经营、电子商务、特渠经营、联营销售五个模式,各销售模式下收入及占比如下:

直营收入和特许经营占据绝对大头。但该招股书补充,由于通过电子商务方式购买的卡券在门店被使用提货时,是门店确认收入,因此电子商务方式对应的销售收入较低。

电子商务发展状况:

元祖在2001年成立电子商务部,分别在2002年、2010年成立B2C网上商城和电话中心销售,并通过门店自送、第三方配送和快递公司配送。

从2013到2015年,电子商务几乎每年都在以翻倍的速度增长,但客单价在2015年降到新低。

目前元祖通过自营方式(自行管理并开设电商平台、客服电话等)或代销方式(通过其他公司成熟电商网站),在63个不同渠道开设电子销售平台,其中自营形式的平台33家,代销形式30家。

2009年3月,元祖首先在天猫商城开设淘宝官方旗舰店,并在京东、1号店等电商平台建立旗舰店。在天猫商城中,元祖由2011年淘宝蛋糕类产品销售占比的6%提升至2012年的15%,2013、2014、2015年占比分别为33%、35%、25%。

主要竞争对手:

在蛋糕、月饼市场,主要竞争对手为克莉丝汀、好利来、85度C、面包新语、米旗、杏花楼等。元祖雪月饼的主要竞争对手是哈根达斯(Haagen-Dazs)。其中,面包新语已于2003年在新加坡的证券交易所上市,85度C于2010年在台湾交易所挂牌上市,克莉丝汀则在2012年于港交所挂牌上市。

主要风险:

在该招股书中罗列的风险因素中,以下几点值得注意:

1、对单类产品(蛋糕和月饼)依赖度较大,由此带来的经营业绩季节性波动。

2、部分产品过于依赖OEM供应商,供应商生产和供应能力的不足导致产品供应的延迟或质量的下降

3、销售费用,特别是门店租金及人工成本不断提高,导致销售净利率下滑。

4、控制权过于集中在张秀琬家族手中。

5、激烈的行业竞争。行业集中度较低;在生产技术、新产品开发以及渠道建设等方面,本土企业落后于外资品牌,多集中在中低端烘焙食品市场;中高端烘焙食品市场主要由外资品牌占据。