小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

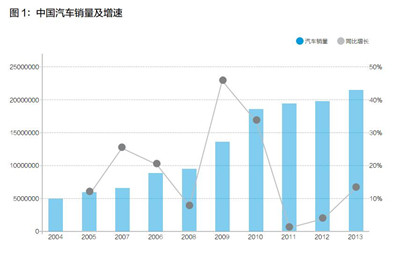

电子商务在中国的快消品行业一路攻城掠地,已经渗透到我们日常生活中的方方面面,并且正在迅速改变着从品牌到渠道的商业格局。但在耐用消费品领域,电子商务的发展可以说是举步维艰,汽车就是其中的一个典型行业。

汽车电商第一次走进大众视线或许可以追溯到当年的奔驰Smart团购。2010年9月9日,聚划算推出200辆奔驰Smart,最高可享7.7折,团购持续21天。本次活动的效果远超预期,开团后不到三个半小时时间,200辆Smart就被一抢而空。Smart团购成就了聚划算的名声,也在行业里种下了汽车电商种子。

2010年底,吉利汽车跟风推出了一期团购,300辆吉利熊猫1分钟售完。次年4月,吉利天猫旗舰店上线。一年后,江淮悦悦也在天猫上线。相比其他汽车电商,江淮悦悦的玩法更加激进:砍掉线下渠道,专供线上。

在本土汽车品牌试水电商后不久,国际汽车品牌开始陆续触电。2012年10月,东风标致推出天猫旗舰店。之后东风雪铁龙迅速跟进。截止到现在,上海大众、上海通用、广汽丰田等合资厂商均已登陆天猫。

汽车是一个市场集中度非常高的行业,主流厂商上线基本上就能保证商品供应的丰富度。按理说来,汽车电商也可以按部就班的推进。

但现实远没有这么美好。

从伪电商到真电商

汽车行业一直存在真伪电商的争论。真电商当然就是我们常规理解的在线销售,强调“销”。而伪电商更像是一种在线营销行为,主要目的在于为线下经销商集客,强调“营”。

伪电商其实就是传统的销售线索派。所谓的销售线索指的是有比较明确购车意图的消费者个人信息。销售线索派的玩法非常简单,互联网媒体通过自有或第三方渠道获得有效销售线索,然后将它们出售给线下经销商以获得收入。

出售销售线索的玩法由来已久。在美国,TrueCar把这种玩法发扬光大。凭借这一业务,TrueCar在2014年5月上市,目前市值接近20亿美元。

中国最接近TrueCar业务模式的公司是易车网。易车网成立于互联网泡沫鼎盛时期的2000年,成立初期易车网主要向汽车经销商销售软件,同时面向厂商提供在线营销推广代理业务。

2008年以后,随着中国乘用车市场的启动,以及市场品牌教育的成熟,汽车行业的营销重点逐渐从品牌导向转向了销售导向,销售线索的玩法应运而生。此时的易车网结合面向C端的以报价为核心的网络媒体和面向B端的在线营销管理软件,很自然的走上了销售线索派的路线。

由于并不涉www.shichangbu.com易环节,销售线索派被称为伪电商。2013年和2014年的双11,易车网号称分别实现了9万和53万个订单,指的就是销售线索而非实际成交量。易车网曾公布其平台的销售线索的转化率仅有8%。

真伪电商的争论之所以在今年以来特别被关注,还有一点是因为随着汽车电商的发展,一种更加隐形的伪电商模式登上了舞台,那就是线上支付订金、线下支付尾款。因为并没有实现整车的在线交易,线上下订的模式依然不能被称为真电商。

如果换个角度来看,这种玩法更像是升级版的销售线索派,因为消费者都已愿意支付订金,对应的销售线索的质量也更高。但线上预订线下交车的模式却是目前国内汽车电商最主流的玩法。

汽车伪电商之所以大行其道,是因为汽车在线交易的环节还没有完全打通。

传统汽车行业的销售模式是品牌主导下的经销商授权销售模式。根据2005年4月实施的《汽车品牌销售管理实施办法》,授权经销商是中国汽车销售的主体,品牌厂商的职责主要为制定销售计划、规范授权体系、保障售后服务。同时该办法还规定,除非与经销商另行商定,品牌不可在对经销商授权区域直销汽车。

上述办法从法律上确立了经销商在汽车销售行业的主体地位。虽然该办法已于2014年10月废止,但通过过去9年的执行,品牌商已经完全退出了汽车零售,只能通过授权经销商销售汽车。

但时至今日,中国的汽车经销商网络却没有有效整合。据统计,目前国内的授权经销商超过5万家,其中4S门店也有2.4万家。但规模最大的经销商广汇汽车2013年的营业收入仅有840亿元。2011年,我国前25大汽车经销商的市场份额也只有14%。

经销商市场分散、行业信息不透明,这是中国线下汽车零售业的真实写照。而任何模式的汽车电商都需借助线下经销商的服务,所以传统经销商的这些特点通通成为汽车在线交易道路上的拦路虎。

库存是汽车真电商道路上的第一个坑。对大多数电商从业者来说,最头疼的问题莫过于如何通过互联网把商品卖出去。但是,线上卖出去了,线下无货可提的情况难道不是更痛苦么?汽车之家就曾在这个坑里摔过跤。

2013年双11,汽车之家斥巨资打造“疯狂购车节”,并取得了17776辆车的销售成绩。但是当消费者去线下提车时,却遇到经销商没货的情形。为了解决这一问题,汽车之家后来投入了大量人力帮4S店调配资源、跨区域调车。

2014年双11,汽车之家试图打通经销商库存。但是线下经销商的信息化水平并不高,而且他们采用的信息系统也各不相同,很难通过信息系统接入的方式一劳永逸的解决这一问题。在大多数情况下,经销商的库存信息还得靠人肉核实和更新。

而打通库存之后,价格又是另外一个难以逾越的坎。

造成传统汽车行业价格混乱的原因有两个。一是品牌商在不同区域的销售政策不同,厂商指导价有差异。而另一方面,线下汽车的价格也不透明。与家电类似,汽车厂商也以累计返利的方式激励经销商。为了不打破品牌商的价格体系,经销商就通过商品打包、捆绑售后等方式来模糊定价。当然,线下信息本身不透明也是重要原因。

那么汽车整车在线上应当如何定价?

针对这个问题,不同的平台结合自身的资源给出了各有特色的解决方案。易车网与经销商的关系最为紧密,而易车报价大全也一直是网站的拳头产品,因此易车网一直在努力推行“一口价”模式,试图让汽车价格透明化。汽车之家虽也推行一口价策略,但它的价格是与线下经销商通过逐个谈判来敲定的,通过合同来约束。而天猫作为一个纯粹的平台,将线下的模糊定价模式搬到了线上,以出售优惠券的方式融入到线下的经销商定价体系。

解决了库存和定价之后,支付问题随之出现。

中国的消费者经过这么多年的电商洗礼,在线支付的习惯已经比较成熟,但这仅限于小额支付。汽车是大件商品,少则几万,多则数十万,撇开支付习惯不讲,大额在线支付的流程依然存在障碍。而且国内消费者贷款购车的习惯正在养成,所以这就不仅仅是支付的问题了。

国内也不乏第三方大额在线支付的平台,所以汽车电商解决支付本身的障碍是早晚的事。但在应对汽车金融的问题上,天猫汽车拥有着得天独厚的优势。

在线下通过贷款的方式购车需要提供各种证明材料,填写贷款申请,到最后审批通过大约需要一周左右的时间。但其实所有的这些流程其实只是为了解决一个问题:授信。天猫的优势在于这个平台上沉淀了大量的用户数据,通过大数据分析,它能以秒为单位实时分析用户的信用额度。通过把授信数据提供给第三方金融机构,消费者可以实时获得贷款。这种消费体验是线下无法比拟的,也是其他汽车电商平台难以做到的。

同时,天猫汽车还创新性的提出了余额宝购车,把消费与理财结合起来。这也形成了这个平**特的优势。

攻克了库存、定价、支付的障碍以后,整车在线交易的流程是否就畅通了?

仍然不是。提车必须得通过线下经销商,提完车以后的交税、上保险、上牌照等流程也需要借助线下的服务机构。考虑到上述各项业务的区域性,汽车电商着实没有捷径可走。

从伪电商到真电商看起来只有短短一步,但操作起来却需要克服重重困难。目前,各大电商平台仍在致力于打通在线整车交易的全链路。

从活动驱动到常态化电商

常态化是2014年汽车电商的另外一个关键词。

作为一个普通网民,我们对汽车电商的认知无外乎每年的双11混战、天猫汽车节以及一些其他的中小型电商活动或事件营销。对汽车电商平台来说,这些活动的销量甚至构成了全年成交的大部分。这说明一个很惨淡的现实:目前的汽车电商依然处于活动驱动的阶段。

常态化电商的概念因此被提出。

常态化电商的实现需要从供需两方来推动解决。从供给的角度来说,经销商将电子商务纳入常规运营是实现汽车电商常态化的前提。在前几年,中国的汽车行业几乎保持着一马平川的增长。2011年之后,传统汽车行业的增长回落至正常区间,线下经销商之间的竞争也日趋激烈。这或许能够刺激传统经销商拥抱电商。

常态化的另外一个衡量标准是线下热销车型的上线。其实目前部分电商平台用来包装和宣传的活动车型基本都是品牌在线下的冷门车型或滞销车型。汽车电商还没有啃下畅销车型这一硬骨头。

这方面天猫汽车走在了前面。在天猫上线并大力推广过的东风标致308、广汽丰田凯美瑞、北京汽车E系列等都是品牌的热销车型。作为爆款致胜的汽车行业,上线的车型数量并不是最重要的变量,拿下经典款才是王道。

在用户端,常态化电商的唯一标准就是在线购车习惯的成熟。但习惯并不能一蹴而就,只能慢慢培养。电商之所以能够迅速占领快消品行业,很重要的原因在于网购的超低价。但在汽车行业,撇开业态之间效率的差异不谈,目前的整车电商还没有独立生存的能力,非常依赖线下的传统经销体系。为了维护与经销商的关系,汽车电商就不能以价格取胜。这进一步降低了电商对购车一族的吸引力。

针对这个问题,目前行业主流的应对方法是电商出面补贴用户。汽车之家为了推广整车在线交易,在今年的双11活动中仅现金补贴就花费了600万元。当然,也慢慢有厂商主动参与进来。毕竟即使撇开成交量不谈,这类活动也是很好的品牌推广机会。

所以,汽车电商实际上还处于烧钱培育市场的阶段。

重塑互联网消费体验

花大力气打通整车在线交易的流程,投入真金白银培育市场,到头来汽车电商收获了什么?或者说我们究竟需要什么样的互联网汽车消费体验?

其实,在整车交易之外,汽车产业链的互联网化进程正在如火如荼的进行。

汽车零配件是另一个巨大的商品市场,同时也是一个相对来说更加容易电商化的行业。在国外,零配件电商的发展已经非常成熟,已经成为eBay上非常重要的一个品类。2008年,eBay上汽车品类完成的GMV高达116亿美元,占平台总GMV的26.3%。之后,虽然汽车类GMV的绝对金额和比重都有所下降,但目前仍有11.1%。对比来看,国内汽车用品的电商市场还有很大的增长空间。

在汽车养护环节,互联网也有很大作为空间。由于这一领域的信息非常不透明,并且国内的车主缺乏相关的教育和经验,提供相关的信息服务就能产生很大的价值。同时,随着移动互联网的兴起,点对点的连接更加的便利,许多传统的到店服务项目正在被改造成**,这种新型的商业模式从根本上覆盖了传统的汽车养护行业。

在用车领域,P2P经济的概念更是成就了Uber 410亿美元的天价估值。从快的,到易到,再到神州租车、宝驾租车,即使是无车一族,也能方便的享受到绝大部分应用场景下的用车需求。或许有一天我们根本不需要去拥有一辆车。

那么,整车在线交易的意义在哪里?

确实有从业者旗帜鲜明的表示汽车电商不是真需求,但即使是这样,他也在积极布局汽车真电商。对于其他努力推动整车电商的互联网企业来说,他们同样也在布局汽车后市场、二手车等业务,而并没有把所有的筹码都压在整车电商上。

互联网的商业模式都是试出来的。现在我们确实不能妄断整车电商就是未来,但也没人能证明它一定没有未来。万一将来这里成为风口了呢?