小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

当互联网如洪水猛兽般袭来时,一直以来坐享中国人口红利的传统零售巨头感受到了时不我待的焦灼感。时下,O2O俨然已经成为传统零售大佬摆脱被蚕食殆尽命运的最后一根稻草,然而却困难重重。作为国内的O2O实践的主要推动力量,电商的O2O实践也非一路坦途。“双向阵痛”,是目前具有中国特色O2O之路的现实状态。未来,电商与实体,谁将成为谁的附属品,一切未知。但我们能预知的是,零售业的核心是消费者,以消费者为中心的布局者一定是最后的赢家。

玩法:八仙过海,各显神通

2014,绝对可以算是O2O元年。如今,再看两年前雷军与董明珠的那场十亿豪赌,似乎结果已经不那么重要,在全新的商业环境下,任何竞争都不再是零和游戏。当互联网企业带着互联网基因尽情发挥时,具有零售基因的零售企业也毫不示弱。无论是苏宁、沃尔玛还是亚马逊、淘宝, O2O商业模式的试水正如火如荼,可谓是八仙过海,各显神通。

表1:零售O2O跨界模式

顺势渗透

作为国内O2O实践的主要推动者,电商企业的顺势渗透无可厚非,其共同诉求在于解决其与生俱来的售后服务缺失的弊病,优化用户体验,打造零售产业链闭环,从而进一步提升消费者网上消费的意愿和信心。大致看来,其线下布局方式共有以下三种。

开设与电子商务网站同步的自营体验店。垂直电商“梦芭莎”自2011年在广州荔湾区中南街花地大道渔尾桥南开设了首家线下旗舰体验店后,又相继在上海、东莞、江苏开设了近10家的实体店。无独有偶,2011年,淘宝商城的首家家装线下体验馆——“淘宝商城·爱蜂潮”在北京开业。2013年,聚美优品的前门旗舰店和京东商城的新加坡唐城坊线下体验店也开始试运营。

从这些实体店的运营模式来看,其并不以经营为目的,主要以品牌形象展示,实物展示,又或是用户体验为主,店内都设有终端查询机且支持二维码等扫描查询比价,产品可基本保证线上线下同价。营业员进行的是无倾向性引导并接受咨询,部分支持线上订货与支付,线下取退货,还会定期举办有助于增强与消费者交流的营销活动。这种模式在一定程度上能够解决线上企业的售后及体验不佳的问题。

与其他线下实体企业合作。短期来看,电商企业与实体企业的联盟是试水O2O最经济的方式,也是目前最为火热的方式。2014年,继“双十一”后,阿里巴巴联手银泰、大悦城、新世界、华联、王府井国内五大零售百货集团打造“手机淘宝3.8生活节”,并通过低价补贴的形式促进用户进行线上付费和线下消费,线下商场1500个品牌专柜参与了此次活动,是阿里巴巴借助O2O进军本地生活服务领域的重要举措。此外,京东也联合唐久便利店切入O2O,并相继与万家便利店、北京华冠购物中心签约。这种合作模式的优势在于,能够引导线下消费者扫描二维码进行线上下单与支付,从而将部分线下消费者转换为线上用户,并形成线上线下的良好互动。

对线下实体企业的战略投资或收购。线下资源的整合及掌控能力对于O2O的成功实践至关重要。相较电商企业与实体企业的联盟合作,对线下企业的战略投资或收购更能够有助于电商企业对实体企业资源的掌控和整合,因此,当前,对线下实体企业的战略投资或收购成为电商企业进军O2O更为直接的方式。2014年1月,腾讯战略投资大型商贸物流企业华南城,并开始与华南城的奥特莱斯及好百年家居广场等零售业务的合作洽谈。2014年4月,阿里巴巴支付6.92亿美元收购银泰百货35%的股权,同时着手二者会员体系的互通,在支付宝客户端推出“银泰宝”电子会员卡。近日还有消息称亚马逊将收购大型百货集团西尔斯,一旦成功,亚马逊将能够掌控西尔斯的2400家门店,推进线上线下O2O无界购物。

逆向求生

相比于电商企业的主动渗透,零售实体企业的O2O显得十分被动。百货商店作为零售业中一直以来的佼佼者,其2013年销售额平均增幅仅为4%,与2006-2011年的16.5%相去甚远。王府井、天虹、银座、百盛等大型百货集团营收全部回归个位数,跌幅均超过15%,巨大的盈利和生存压力使得零售实体企业被迫通过O2O推动渠道转型。一方是业务拓展,一方是业务转型,显然,从二者推动O2O的初衷来看,零售实体的O2O之路似乎已经显得更为艰难。目前,零售实体企业的O2O也基本可以分为三种。

通过自建电商平台实现“全渠道”运营。2010年,苏宁电器正是上线其自建电商平台苏宁易购,以实体店面的“大家电和3C产品”为突破口,通过改革实体店面考核体系,推进线上平台的运营。随后,其又以线上平台为突破口,实施了 “去电器化”战略,并于2012年开设了首家经营全品类商品的苏宁Expo超级店,实现了线上线下两大平台在产品、价格、物流等方面的全面开放、协同和共享。此外,王府井、银泰、天虹、银座、百盛等大型百货集团纷纷自建电商平台。

与电商企业的合作。正如上文所述,由于起主导者为电商企业,因此,其O2O的展开基本依赖于阿里、腾讯的产品,核心是以客流导入为主要目标的场景和业务设定,包含的运营内容通常为,优惠、导流、移动支付、会员及管理,部分企业延伸到CRM管理、数据分析、会员精准管理。例如,上品折扣、天虹等相继与微信展开合作,唐久便利也与京东展开合作,但是,从具体得实现效果来看,其O2O战略的推进大多集中在市场营销层面,而非是真正的线上与线下互动的全渠道运营,其在客户体验上存在明显的不足和个性化设计,且难以持续。

对电子商务网站的战略投资及收购。2012年,苏宁易购以6600万美元全资收购母婴B2C平台红孩子公司,并推动红孩子在苏宁实体店的落地,成为其推动“去电器化”战略的重要举措。同年,沃尔玛通过增资扩股方式将1号店的持股比例从20%提升至51%,实现了对1号店的全面控股,试图通过这种方式规避其此前在自建电子商务网站时所无法避免的价格体系冲突、进货渠道冲突、考核体系冲突等矛盾。据悉,亚马逊也计划收购大型百货集团西尔斯。

痛点:中国特色O2O,摸着石头过河

无疑,O2O是电商的未来形态之一,也是实体零售企业转型的唯一出路。然而,在美国排名前十的电商中,纯电商企业仅占一席,其他九家都从事线下业务,其O2O的主要推动者是以实体零售,这与中国大相径庭。因此,对于国内零售实体和电商企业而言,无论是线上对线下的渗透,还是线下对线上的转型,二者在O2O实践上都是摸着石头过河,面临渠道冲突、跨界管理、物流交付等各个方面痛点。尤其是对于被动转型的实体零售企业而言,现实更加残酷。

表2:供应链及物流体系未打通

从整体上来看,无论是电商企业,还是零售实体,O2O销售都需要从商品信息呈现、售前配货、售中支付以及售后物流配送等一系列环节进行打通优化。因此,O2O实践的最大难点和痛点在于,二者对线上线下供应链及物流体系的打通。这一问题首先体现为库存管理和订单管理的问题。试想一下,在全渠道的销售模式下,客户的订单可以从零售任何地方产生,可以指向任何一个库存点进行商品出库,这就必须要求对订单和库存进行统一的安排和协调。除此之外,还需要保证所有渠道客户数据的一致性,以使得客户在任何渠道都能够得到相应的服务和体验。而目前,无论是电商企业,还是零售实体企业,电商企业的实体店往往只能体验,没有建立供应链体系,而零售实体的已有供应链体系往往不能应对海量电子商务订单的压力。也就是说,二者的供应链和物流体系都是目前还只是完全独立的系统,不足以支撑其全渠道运营。除此之外,电商企业和零售实体在走向融合的动态平衡过程中,也各自不可避免的引发以下阵痛。

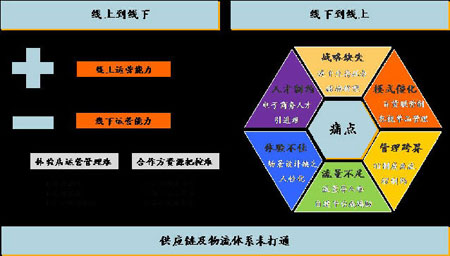

线上到线下

一般而言,电商企业的线下布局主要通过两种途径实现,一是自建,二是合作。但是,从目前电商企业的线下布局现状来看,对于自建实体店的途径来说,体验店的运营管理是最大问题,而与零售实体企业合作的途径,往往要面临对合作方资源把控能力不足的难题。鱼与熊掌不可得兼,电商企业不得不面对两难抉择。

体验店运营管理。从目前电商所开设的自营点来看,大多是定位于体验店。但由于国内电商以投资驱动而非盈利驱动的特征以及线下实体店经营成本的不断攀升,长期以来,以“体验店”定位的电商实体店难以为继。从目前电商实体店的拓展情况来看,体验店盈利模式不清成为困扰电商O2O的难点之一。此外,由于体验店不同于仓库,一旦大量推行,其形象设计、装潢、空间布局等对于传统零售企业十分熟络的问题将成为电商企业面临的又一难题。

合作方资源把控。相比对电商平台上企业及品牌资源的把控和调动,电商企业在与线下企业的合作过程中,对合作方的资源把控明显不足。以淘宝2014年举办的“手机淘宝节”为例,作为淘宝试水O2O的重要活动,其活动力度并不次于与“双十一”,但活动效果却明显不足。活动期间,手机淘宝App在iPhone中国区免费榜的排名并未呈现大幅上升的趋势,其首要原因在于相比于对天猫上商家的掌控能力,阿里对线下的商家掌控能力和资源整合能力较弱。因此,本地资源的复杂性以及其所需的定期维系和持续拓展成为电商O2O之路的痛点之一。

线下到线上

相比于电商企业的线下布局,零售实体企业的渠道转型更加艰难,其将面对战略、模式、人才、流量、体验、管理等六大难题。

战略。与国外不同,国内零售实体并不是O2O实践的主要推动力量,O2O实践是迫于生存压力的被动转型下的策略,没有清晰的战略规划。目前,零售实体企业自建的电商平台已经成为鸡肋,而在零售实体企业与电商企业的合作中,各类活动的发起与策划基本以互联网巨头为主导,零售实体企业只能实现短暂的营销目标。如何将其对电子商务系统的营销依赖转为切切实实的销售,形成以己为主导的O2O战略是目前零售实体O2O的最大难题。

模式。曾凭借联营制成为零售业重要主体的百货商店,如今已经成为电子商务兴起中被断言为下一个即将消失的经营形态,联营模式也成为百货业转型的最大痛点。这是因为,联营模式下,百货企业既不能掌握店内商品库存,同时也不能掌握消费者详细的消费情况及其他周边信息,而这两者恰恰是O2O实践中的重中之重。此外,伴随联营模式的还有推高商品价格的问题,其直接导致了其网络渠道与线下渠道的价格冲突,并成为百货业O2O实践中的枷锁。

管理。运营方式的变革往往要对管理制度提出挑战。O2O实践下,零售实体的线上渠道势必会对导购员利益产生影响,消费者线上购买无法带给导购员提成,将导致导购员服务质量下降,进而影响到消费者的购物体验。此外,线上业务通常是一种以计算机替代人工的自动化运营过程,因此,要想实现全渠道运营,其业务流程的标准化和规范化是基础条件。而从目前部分实体零售的线下的业务流程大量依赖人员的主观判断和决策,缺乏规范的制度和规则,缺乏信息化系统的支撑,短期内这些问题都在制约其O2O的进程。

人才。电子商务和零售实体是两个不同的商业系统,在渠道、营销、物流等方面均存在较大的差异。零售实体系统向电子商务系统的渗入,意味着其在管理理念及风格、组织结构、管理团队等方面的重大调整,这种改变必然会导致内部制肘,而这一问题的解决才是二者双赢的前提。无论是苏宁、沃尔玛,还是王府井、大悦城等百货企业,都不可避免地需要面对电子商务人才引进以及如何在零售实体系统中能够有效激励电子商务人才的人才管理机制的困境。

流量。入口和流量对于善于营销的互联网企业来说可谓轻车熟路,然而对于零售实体来说,却是他们共同的难题。以百货零售企业来说,其自建平台运营无论从浏览量还是销售额来看都不容乐观,不仅难以与淘宝、京东、一号店等众多电商平台相抗衡,对帮助百货商店走出举步维艰甚至是关门大吉的窘境也几乎没有发挥任何效用,最终沦为“鸡肋”。以王府井百货旗下的网上商城为例,其日均独立访客量和日均页面浏览量仅为7800和24180,单日成交额不足万元,甚至不及一家淘宝店的交易额。

体验。零售实体的O2O实践大多要依附于互联网巨头已开发出的产品,如微博、微信、支付宝等,但是,对互联网平台产品的应用,只能按照既定的产品设计业务场景和体验流程,并不能够完全考虑到自身的定位、目标消费者、商品组合等特征,缺乏人性化和个性化,还基本停留在营销层面。而O2O实践的核心目标在于全渠道运营下以消费者为中心的购物体验的全面提升,从而实现“可持续运营”和“可盈利”。显然,绕开商品及供应链管理,只关注见效快的营销层面,与O2O实践的本质是相背离的。

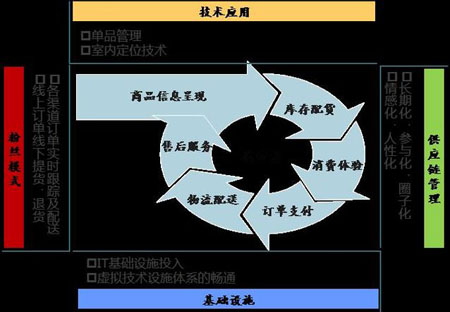

出路:客户价值大于渠道价值

零售业的历史证明,没有一家零售企业是依靠营销成功而保持基业长青的,这个规律不仅适用于全世界,当然包括有特色的中国;这个规律也不仅适用于零售实体,当然也包括电商企业。O2O实践的核心是什么?是客户价值,而非渠道价值。无论是电商,还是零售实体,以消费者为中心的,在商品信息呈现、库存配货、消费体验、订单支付、物流配送、售后服务全业务链重点环节“内功”的全面提升,形成闭环,才是O2O实践的重中之重。

如今,电商和实体店的成本差距正在缩小,消费者体验和服务成为关键。因此,对于零售实体将成为电商扩张附属品的悲观态度,笔者不敢苟同。零售实体如能明确定位,广纳贤才,主动出击,以提升消费者体验为目标,在基础设施、技术应用、供应链管理、粉丝服务四个方面寻求突破,其在O2O联盟布局的地位也值得我们拭目以待。

表3:零售O2O闭环示意

技术应用。作为全渠道关键节点设备,智能终端的普及将使消费者在各个渠道中无缝跳转的体验成为可能。相应的,对于国内的零售实体企业而言,单品管理是前提技术,类似Wi-Fi定位、iBeacon等室内定位技术则是实现自然流畅全渠道体验的关键技术。例如,室内定位技术不仅可以通过实景导航服务展示出用户感兴趣的方向或距离,提升消费者购物体验,同时也可以帮助零售实体企业进行基于时空商业的产品分析和产品布局,包括精确搜集消费者在各品牌的停留时间、路线等。除此之外,相比于App或微信公共号,室内定位技术的应用能够将营销信息在特定时间、特定位置发送给特点用户,避免群发的骚扰,真正实现精准营销。事实上,缺乏相应技术的支持,零售实体企业任何形式的O2O只能在营销层面开展。

供应链管理。随着全渠道运营下交易规模的增大,无论是电子商务企业还是实体零售企业都会感受到,O2O的核心价值反而并不是渠道的多样化,而是对供应链的整体改造。对于零售实体的O2O实践来说,虽然电商在O2O实践上表现出了前所未有的热情和优势,但我们对零售实体的O2O并不应该持过于悲观的态度。O2O的本质是offline to online,offline是线下体验,online是后端的供应链处理。这也意味着,零售实体的O2O实践上,必要通过供应链管理的提升,实现在实体店铺发生顾客所需商品“缺码断货”时,能够异店或者从仓库直接快递至指定地址,能够对各渠道订单进行实时跟踪,能够在店完成虚拟渠道订单的退货。因此,尽快完善和提升自身的供应链管理能力是最基础和关键的步骤。

基础设施。正如前文所述,O2O实践往往强调互动和精准,而O2O模式真正实现要通过基础设施化。首先,是IT基础设施投入,保障线下运营及客户体验的稳定。2012年,餐饮行业O2O的火热使得其采购了大量为线下餐饮企业服务的先进CRM系统以及低成本的设备终端。对于零售业来说,It基础设施的投入也是供应链管理提升的基础,是当务之急。其次,是虚拟基础设施投入,保障线上线下支付体系、会员体系的畅通等。这些则不可避免地需要借助互联网企业的优势,零售实体要根据自己的经营品类、组合方式,主动布局自己的业务场景,借助阿里巴巴、腾讯、百度等互联网巨头的产品,展开O2O运作。否则,终端基础设施建设的落后和虚拟基础设施体系的闭塞,将会使零售实体在体验、管理等方面的痛点仍无法得到解决。

粉丝模式。总所周知,粉丝营销造就了小米今日的辉煌,而零售实体中的会员体系成为其进行粉丝营销的最大资源。当零售实体让消费者真正感受到线上或其他渠道购物所不能提供的服务时,零售实体的价值和优势就得以真正的实现。事实上,无论是便利性的提升,还是全息投影技术的成熟,网络购物永远无法全面替代零售实体的线下体验。那么,如何将普通消费者转化为忠实客户,再升级为粉丝群体,并乐于进行消费分享,值得每一个零售实体深思,而这不仅仅是简单的会员积分兑换。“粉丝”所代表的是现今的一种消费者潮流——参与化、情感化和圈子化的消费者集群,借鉴小米粉丝营销的经验可以发现,向粉丝营销的秘诀不是炫酷,而是置身于他们之中,了解他们的感受和喜好,并且成为他们的一部分。这种营销不是短暂的,而是一种与消费者关系的长期维系,是一种人性化的服务。

====扫描微信二维码或搜索添加微信公众号:scbw2006,每天获得最实用的职业信息====