小程序

扫码打开微信小程序

小程序

扫码打开微信小程序

APP下载

扫码下载市场部网 App

APP下载

扫码下载市场部网 App

微信公众号:晓程序观察(ID:yinghoo-tech)

与其被人革命,不如先自我革命!

3月20日,小米、中兴、华为、金立、联想、魅族、努比亚、OPPO、vivo、一加等十大手机厂商联合举办快应用标准启动发布会。

官方认为“快应用”特点是:用前端技术栈开发,原生渲染,同时具备H5页面和原生应用的双重优点。用户无需下载安装,即点即用,享受原生应用的性能体验。

这与小程序的功能用途几乎一样,只是小程序借助微信才能打开,而快应用可以在手机操作系统层面实现用户需求与应用服务间的无缝连接。

简单说,快应用的外部表现形式也是二维码,不过用户不用打开微信,直接用十大厂商的手机相机扫描就能够直接打开各种APP。

数据显示,微信月活用户已达10亿,小程序的数量已达58万,“快应用”联盟这次有种组建武林联盟,攻上光明顶的态势,这场战役究竟会鹿死谁手呢?

手机巨头同仇敌忾为哪般?

不得不说,从几年前,手机厂商就面临着内忧与外患。

· 内忧:盈利模式受挫,利润严重缩水

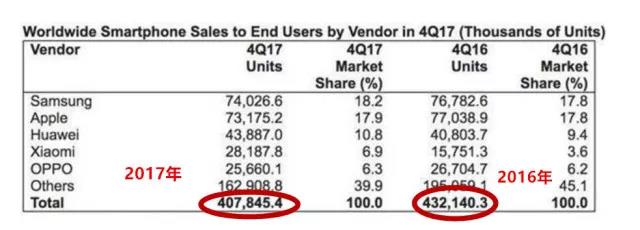

手机厂商的利润主要由硬件与互联网服务构成。在全球手机元件价格普遍上涨的情况下,硬件利润被进一步压低,2017年全球手机销量第一次产生了衰退,硬件行业的薄利已经很难维持手机厂商的生存了。

越来越多的手机厂商开始向互联网服务商进行转型,但之前只是单一的服务方式:手机厂商主要做流量分发,依据排名和下载量来向应用供应商收取费用。

根据 App Annie 发布的《应用盈利能力报告》,从 2015 年到 2020 年,全球移动应用内广告与发行商在应用商店的净收入预计将增长270%,达到 1890 亿美元。

但微信小程序因其无需安装,即走即用,轻便快捷等特点,以及微信月活10亿的用户基础,让应用供应商趋之若鹜。随着未来小程序生态不断壮大,小程序将成为未来应用提供商的重要推广渠道。因此,各大厂商们不再坐以待毙,决心开始利用“快应用”与小程序一争高低。

· 外患:从“硬”到“软”,掌握核心数据

与其说外患,不如说是手机厂商也渴望获得新的发展空间,其核心目标就是:互联网服务。

从一份小米的融资推介材料中获悉,小米的日活跃用户达1.32亿,月活跃用户1.65亿,日均用户使用时间为5.2小时,甚至报告称,这一指标已经超过了微信。

2016年,小米的收入组成中,79%来自于硬件,21%来自于互联网服务业务。硬件业务的净利润率仅为2.8%,而互联网服务业务的净利润率则超过40%。预计到2019年,互联网服务业务的收入占比将超过硬件收入。

手机厂商发现微信通过小程序连接线下场景之后,既拿下了腾讯多年来难以攻克的难题---电商,又迅速连接了线下各个场景,还掌握了用户、商家的消费行为数据。而这些数据才是互联网公司竞争的内核。

这也不难理解为什么手机巨头一呼百应的决定成立联盟了。

“手机联盟”有何影响

值得注意的是,“快应用”的具备强大的能力。包括四大类入口:可推荐、可分发、有推送、有搜索,可谓是能力满满。

从用户覆盖面来看,数据显示,我国三大运营商移动电话用户总数14.03亿,覆盖国内85%的手机用户,可覆盖10亿用户。联盟推出的核心统一标准,将是一个强大的入口力量,开发者只要把产品做好,是不会太愁流量的。

比如,虽然很多分析都认为“联盟“是剑指小程序的,但整个发布会上,被拿来作对比的标杆却是APP。 比如,快应用的留存率将高达APP的2倍,用户可以把经常使用的快应用放在桌面上。这样一来,手机厂商原有的分发业务也将发生改变。手机厂商可以提供从触达、引流、留存、数据等一整套服务,而这些,也正是手机厂商一直希望企及的互联网服务。

除了微信,十大厂商的另一个劲敌则是苹果,十大厂商想要抢占苹果入口,未来就可以做成一个统一的入口,所有轻应用开发者产品集中在轻应用中,安卓用户如果同步有苹果手机的话,形成使用习惯,势必就可以和微信抢场景。

发布会上还提到“主流厂商联合制定统一标准,降低接入成本”。虽然未来可能在各个手机上的表现形式不同,比如排名,打开路径等等,但都会是基于统一的技术平台,这将降低未来APP开发者的门槛与成本。并且从系统层面来研发的快应用,将会与安卓系统有更好的兼容,由此带来用户体验和后台管理效率的提升。

“联盟”将面临三大挑战

不过,“联盟”想要真正攻上光明顶,还要面临三大挑战:

1、百度的前车之鉴

早在2013年,百度就曾推出了号称能重建应用分发规则的“轻应用”,同样也是即搜即用,无需下载。但最终仍未改变应用分发格局,百度轻应用主要失败在入口、决心和缺少社交关系链上。

与小程序相比,轻应用仍然以搜索框为主要的入口,把所有的应用都装在了搜索框里,背后的逻辑还是人去找应用。而小程序的入口则是基于10亿月活用户的社交场景,每一次服务提供,不仅是一次痛点解决,更是一次社交传播。

在推广上,轻应用也仅仅依靠百度的代理公司去线下推广,而小程序一开始就在微信生态中,大到互联网巨头公司小到各个中小型商家,都被这庞大的流量体系吸引而来,两者表现出了截然相反的生命力。

作为互联网巨头的百度都失败了,缺乏互联网基因的手机厂商如何避免重蹈覆辙,这是一个问题。

2、小程序的核心是连接场景,而非单纯的工具

张小龙曾说过,微信就是个连接器,连接人与服务与设备。通过提供各种能力和工具,微信俨然形成了一个完整的生态系统,这为小程序发展和爆发提供了良好的基础。比如,用户只要通过一次线下扫码,即可完成购买 - 会员领取 - 分享立减金/优惠券(社交裂变,触达新用户) - 二次购物等一系列流程,还在分享的过程中,完成一次完美的拉新,整个过程最终形成闭环,这就是小程序的优势。

对于应用厂商来说,微信所构建的庞大社交链,也正是他们看中的优点,优秀的小程序可以通过社交裂变快速的传播,达到良好的推广效果。这就让各方都可以在小程序中各取所需。

“联盟“现在的硬伤是场景被分割了,缺少社交关系这一环。没有社交关系链,产品就无法有效传播,而这也是百度失败的原因之一。当然,现在支付宝小程序也处在这一尴尬境地,除了转账,很少有人整天呆在支付宝上。

3、手机联盟,未来去向何方?

现在十大厂商的联合只是一个较为松散的联盟,只是在技术上划定统一的标准。若想让开发者以及用户投入其中,形成自己的生态体系,是需要极强的协作能力的。

不管是搜狐之前牵头成立的反盗版联盟,还是腾百万的合作,都暴露出各个公司在文化、习惯、做事方式、战略思维、行动速度上的差异会导致执行效率的下降。

能否更好的把当初的“雄心”落地成现实,决定于参与者的热情度。毕竟,现在这十大厂商所面对的轻应用参与者,同样也是微信小程序的用户。在已经习惯了微信的赋能、去中化的、社交环境的同时,能否积极的接受另一套体系,直接取决于“联盟”的发展速度和市场规模。

十大厂商中,有七家名列2017年手机销量排前十

不管如何,类似快应用、小程序等轻型应用取代臃肿的原生应用是大趋势,而过去几年的经验已经让大家明白,社交领域的垄断地位给予了腾讯巨大的红利。十大厂商急于联合推出快应用,就是为了在小程序尚未对应用市场完成围剿收割时,以同样的方式进行反围剿。至于结果如何,拭目以待吧!

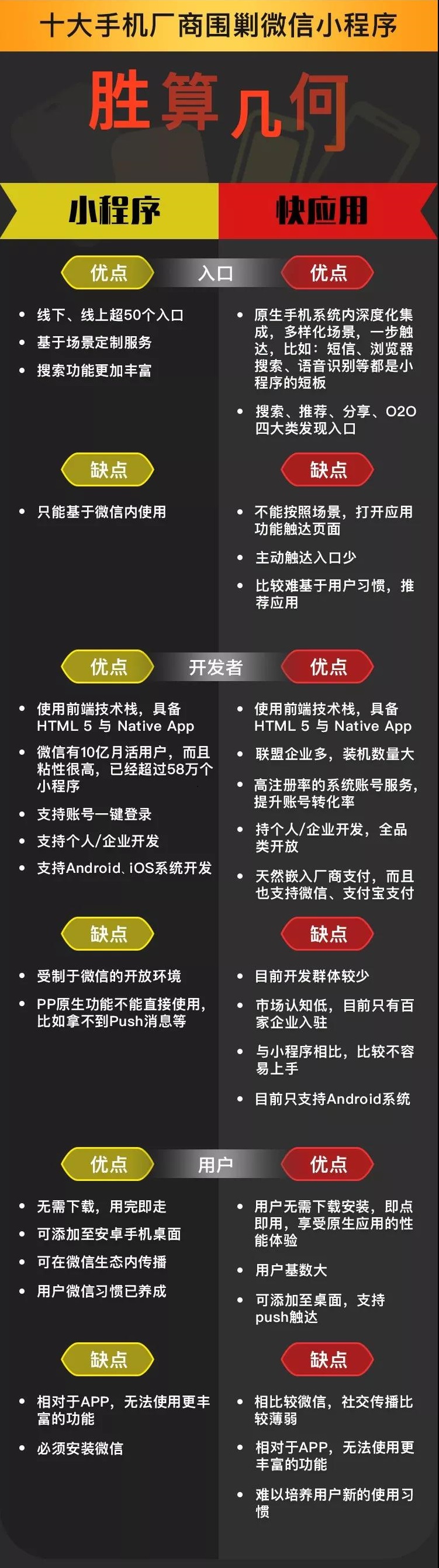

帮大家整理好了小程序与快应用的优缺点对比,请收藏:

· END ·